Verfahren der Wertermittlung

- Marco Benz

- 6. Nov. 2022

- 3 Min. Lesezeit

Während bis Anfang der 2000er Jahre ein einfaches Multiplikatorenverfahren Stand der Dinge war (Apothekenwert = „bis zu 50 % vom Umsatz“), hat sich dieses seit 2004 (in Kraft treten des GMG → Umstellung auf das Kombimodell im Bereich der Vergütung der zu Lasten der gesetzlichen Krankenversicherungen abgegebenen Arzneimittel) grundlegend geändert und die etablierten Verfahren der Wertermittlung haben auch im Apothekenmarkt Einzug gehalten:

Ertragswertverfahren gemäß IDW S1,

Discounted-Cash-Flow-Verfahren,

Modifiziertes Ertragswertverfahren.

Neben diesen Verfahren gibt es u.a. noch einige Mischformen (Stuttgarter Verfahren, Schweizer Verfahren) oder auch noch das Substanzwert- und das Liquidationswertverfahren.

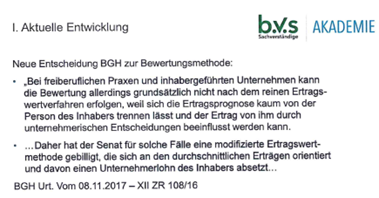

Über lange Zeit war das Ertragswertverfahren IDW S1 im Apothekenmarkt das gängige Verfahren. Aufgrund der aktuellen Rechtsprechung wird dieses aber mehr und mehr durch das modifizierte Ertragswertverfahren abgelöst.

Ertragswertverfahren IDW S1 Nachfolgend sind die wesentlichen Punkte des Ertragswertverfahrens nach den Vorgaben des IDW S1 vereinfacht dargestellt. Der Wert des Unternehmens orientiert sich an den Erträgen, die in der Zukunft erwirtschaftet werden können. Grundlage der Planung der zukünftigen Erträge ist die bereinigte Gewinnsituation (Eliminierung von nicht nachhaltigen Umsätzen und Sonderumsätzen sowie von nicht betriebsnotwendigen Kosten) der Vergangenheit. Diese zukünftigen Erträge werden um einen angemessenen Unternehmerlohn vermindert. Danach erfolgt die Abzinsung des zukünftigen Ertrags auf den Bewertungsstichtag. Das ermittelte Ergebnis beinhaltet sowohl den immateriellen Wert (Goodwill oder Firmenwert) sowie den Wert des betriebsnotwendigen Anlage- und Umlaufvermögens. Schwächen des Ertragswertverfahrens sind u. a.: - Die sehr große Abhängigkeit vom jeweiligen Zinsniveau. - Der Risikozuschlag ist oft willkürlich gewählt. - Ein Teil des Kaufpreises wird für einen Zeitraum bezahlt, für den der Erwerber und nicht mehr der Veräußerer verantwortlich ist. - Volkswirtschaftliche und Standortdaten werden nicht ausreichend berücksichtigt. - Kein immaterieller Unternehmenswert, obwohl vor Unternehmerlohn ein positives Ergebnis erwirtschaftet wird, sofern das Ergebnis kleiner ist als der Unternehmerlohn. - Vorratsvermögen ist Bestandteil des Apothekenwerts: Somit ist der immaterielle Wert der Apotheke geringer, je höher der Wert des Vorratsvermögens ist.

Discounted-Cash-Flow-Verfahren (DCF) Das DCF-Verfahren wird nur der Vollständigkeit halber erwähnt, weil es in der Bewertungspraxis für Apotheken keine Rolle spielt. Beim DCF-Verfahren ist die grundsätzliche Vorgehensweise mit dem Ertragswertverfahren zu vergleichen. Allerdings wird hier der Schwerpunkt auf die Cash-Flows, d.h. die zukünftigen Liquiditätsüberschüsse gelegt.

Modifiziertes Ertragswertverfahren Zur Bestimmung des Unternehmenswertes einer Apotheke wird mittlerweile das von Rechtsprechung und vom Bundesverband der öffentlich bestellten und vereidigten sowie qualifizierten Sachverständigen e.V. (BVS e.V.) anerkannte Modifizierte Ertragswertverfahren verwendet. Dem Modifizierten Ertragswertverfahren liegt, wie beim Ertragswertverfahren nach IDW S1, der Gedanke zu Grunde, dass sich der Unternehmenswert aus den zukünftigen Erträgen berechnet. Darüber hinaus sind jedoch auch unternehmensspezifische und volkswirtschaftliche Daten und Fakten bei der Ermittlung des Unternehmenswerts zu berücksichtigen. Dies ist vor dem Hintergrund zu sehen, dass der BGH in verschiedenen Entscheidungen das Modifizierte Ertragswertverfahren als vorzugswürdiges Bewertungsverfahren für freiberufliche Praxen angesehen hat und diese Rechtsprechung auch auf inhabergeprägte KMU (kleine und mittlere Unternehmen) übertragen hat. Darüber hinaus sieht der BGH auch die Einbeziehung volkswirtschaftlicher Daten für die Ermittlung des Ergebniszeitraums als zwingend an. U.a. deshalb hat sich das Modifizierte Ertragswertverfahren neben dem Discounted-Cash-Flow-Verfahren oder dem Ertragswertverfahren IDW S1 in der Apothekenbranche als Bewertungsstandard etabliert. Alle anderen Verfahren sind gemäß BGH nicht für die Ermittlung eines fundierten und objektivierten Unternehmenswertes (Marktwertes) geeignet. Folgende Bestandteile umfasst die Ermittlung des Apothekenwerts nach dem modifizierten Ertragswertverfahren: - Ermittlung des Ergebnis- oder Reproduktionszeitraums und der entsprechenden Einflussfaktoren, - Ermittlung des Substanzwertes, - Ermittlung des Unternehmerlohns, - Ermittlung des Kapitalisierungszinssatzes, - Ermittlung der nachhaltigen Liquiditätsüberschüsse, - Berechnung des Apothekenwertes.

W_18-3 Apothekenwert Verfahren der Wertermittlung 20221103.St+4

Commentaires